이번 주 ChargePoint(CHPT), Wallbox(WBX) 및 Blink Charging(BLNK)과 같은 EV 충전 회사의 실적 발표가 혼합되었습니다. BLNK의 주가는 실적발표 후 기대치를 상회하며 상승했지만, CHPT와 WBX의 주가는 부진한 전망으로 급락했다.

하지만 어닝 콜의 단서는 전기 자동차로의 전환이 계속 가속화되면서 경쟁이 심화되고 있다는 점이었습니다.

EV 충전으로 수익을 창출하려는 회사

두 회사의 실적 보고서의 공통점은 수익이 부족하다는 것입니다. 월박스가 2023년부터 다운사이징을 시작하는 것은 업계가 이익 개선에 집중하고 있음을 보여주지만, 위에 나열된 3개 회사 중 어느 회사도 지금까지 순이익을 낸 적이 없다.

Chargepoint는 특히 투자자들이 점점 더 효율성과 수익성에 집중함에 따라 수익성을 달성하는 능력이 “매우 중요하다”고 말하며 회사가 향후 2년 이내에 조정된 EBITDA 수익성을 달성하지 못할 수도 있다고 말했습니다. 그 충전소 일정은 그 이름에 대해 낙관적인 전망을 유지한 분석가들로부터 적어도 긍정적인 평가를 이끌어 냈습니다.

JPMorgan의 분석가인 Bill Peterson은 “Charge Point의 비용 적자가 점차 줄어들고 비용 절감 조치가 제공되고 운영 레버리지가 개선됨에 따라 Charge Point가 달력 24가 끝나기 전에 나타날 것으로 예상합니다.”라고 JP Morgan의 애널리스트인 Bill Peterson은 말했습니다. Free Cash Flow가 플러스가 될 것이라고 확신합니다.”

“Chargepoint의 대차대조표도 상대적으로 튼튼하여 기회가 있을 때 유동성을 높일 수 있는 능력이 있으므로 우리가 성장함에 따라 도움이 될 것입니다. 우리는 ChargePoint의 규모와 충전 분야의 리더십이 과소평가되고 있으며 고객 기반 증가와 함께 소프트웨어 및 서비스 제공에서 지속적인 수익 창출이 앞으로 몇 년 동안 가속화될 수 있다고 믿습니다.”

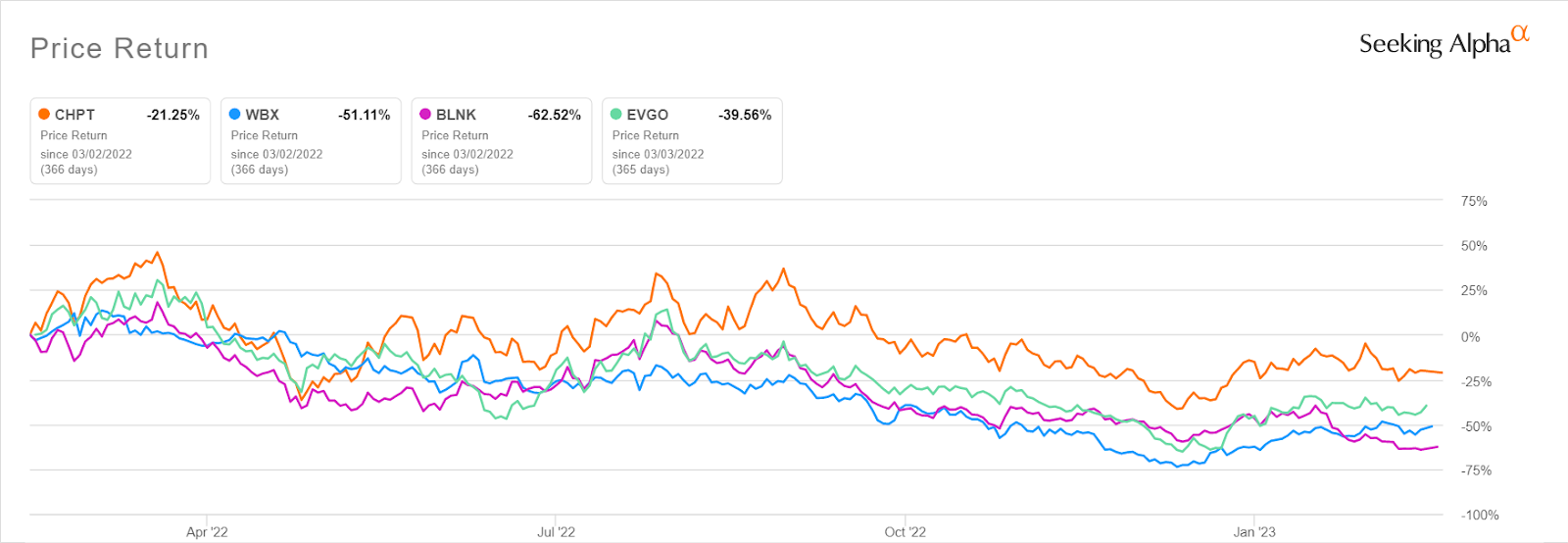

중요한 것은 Chargepoint가 2023년에 더 이상 자본을 조달할 필요가 없는 것 같다고 덧붙였습니다. 다른 EV 충전기의 경우에도 마찬가지이며, 대부분은 지난 1년 동안 Chargepoint의 주가보다 훨씬 더 하락했습니다.

Peterson은 최근 3월 중순 수익 결과를 앞두고 EVgo(EVGO)의 등급을 하향 조정했으며 주요 우려 사항으로 자본 집약도와 사이트 지연을 언급했습니다.

“높은 인플레이션과 투입 비용으로 인해 우리는 자본 집약도가 이전에 예상했던 것보다 높을 것으로 예상합니다. 전반적으로 우리는 현재 위험/보상 절충이 상대적으로 균형을 이루고 있다고 믿으며 EVGO를 중립으로 평가합니다.”

저명한 파트너

부문을 평가할 때 주요 고려 사항 중 하나는 매크로 역풍과 치열한 경쟁이 결합된 각 EV 충전 공급자를 지원할 수 있는 사람입니다.

ChargePoint는 Toyota, Fisker 및 Mercedes-Benz와 같은 전통적인 자동차 제조업체와의 파트너십을 통해 이점을 얻습니다. 총 2,500개의 고전력 충전기를 포함하여 2030년까지 북미 전역에 메르세데스를 위한 400개 이상의 허브가 계획되어 있습니다. 볼보 및 스타벅스와의 파트너십도 최신 실적 발표에서 회사의 주요 성과로 강조되었습니다.

한편 EVgo는 전기차로의 전환을 빠르게 가속화하고 있는 GM의 핵심 파트너다. 또한 회사는 Lyft 플랫폼(승차 공유 회사)에서 승차 공유 리베이트 리베이트 프로그램을 제공하는 동시에 Alexa 통합을 위해 Amazon과 계약하기로 합의했습니다.

Wallbox는 또한 특정 자동차 제조업체의 이름을 지정하지 않고 “대형 유럽 OEM과의 새로운 파트너십”이 2023년에 시작될 것이라고 애널리스트들에게 말하면서 수입 발표에서 핵심적인 새로운 파트너십을 언급했습니다.

Wallbox CEO Enric Asunción은 Walmart가 미국 전역 50개 지역에서 Wallbox 충전기를 테스트하기로 합의했다고 덧붙였습니다.

이러한 주요 파트너는 EV 충전소를 지원하는 개별 회사를 지원하는 데 매우 중요할 수 있습니다. 이는 가까운 미래에 유동성 문제로 남아 있을 가능성이 높기 때문입니다. 또한 전기 자동차의 채택 증가와 특정 제조사 및 모델의 인기 증가가 이러한 파트너 회사에 중요한 순풍이 될 수 있습니다.

즉, 최근 법률에서 요구하는 테슬라를 비롯한 전기차에 대한 충전망 개방과 포드(F)의 개방형 충전 인프라 구축에 따른 경쟁 심화는 침체된 전기차 충전 공간을 더욱 과열시킬 가능성이 높다. BP 및 Shell과 같은 전통적인 에너지 회사가 다각화를 위해 충전 공간에서 발자국을 확장하려고 하는 것은 말할 나위도 없습니다.

통합 경쟁?

EV 충전 부문의 혼잡은 올해 초 Shell과 Volta(VLTA)의 거래에서 예측된 대로 결국 통합으로 이어질 수 있습니다.

지난 1년 동안 EV 충전 부문을 채운 많은 주식이 계속해서 현금을 잃고 손실을 입으면서 BLNK와 같은 수억 달러 미만의 기업은 ESG를 강화하고 EV 충전 공간에서 입지를 확장하려고 합니다. 투자의 목표. 그들은 수백억 달러의 주식 환매 프로그램을 가지고 있으므로 10억 달러 미만의 인수는 그리 어렵지 않을 것입니다.

반대로 자동차 제조업체 또는 기타 전기 자동차용 충전소 제공업체는 개념을 확장하기 위해 M&A 활동을 모색할 수 있습니다. 독립 회사로서 수익성을 향한 회사의 경로가 너무 먼 경우 파트너 중 일부는 구매자가 될 수도 있습니다.

이러한 주식의 투자자들에게는 좋은 소식이 아니지만 파산도 비현실적인 위험은 아닙니다. 금리 상승 환경에서 지속적인 자본 성장은 단기적으로 실질적인 문제를 일으킬 수 있습니다.

EVgo의 공매도 비율이 거의 40%인 반면 ChargePoint와 BlinkCharging의 공매도 비율은 각각 17%와 21% 이상이므로 이 잠재력은 궁극적으로 단기 투자자에게 유리하게 작용할 수 있습니다.